簿記検定試験講座

![[無料] 日商簿記検定対策問題集 過去問研究・計画を立てる](http://www14.resource-database.com/img/menu/plan.gif)

![[無料] 日商簿記検定対策問題集 過去問研究・問題を解く](http://www14.resource-database.com/img/menu/output.gif)

![[無料] 日商簿記検定対策問題集 過去問研究・理解を深める](http://www14.resource-database.com/img/menu/input.gif)

![[無料] 日商簿記検定対策問題集 過去問研究・分析する](http://www14.resource-database.com/img/menu/analyze.gif)

![[無料] 日商簿記検定対策問題集 過去問研究・仲間と交流する](http://www14.resource-database.com/img/menu/communicate.gif)

![[無料] 日商簿記検定対策問題集 過去問研究・資料館](http://www14.resource-database.com/img/menu/information.gif)

![[無料] 日商簿記検定対策問題集 過去問研究・参加する](http://www14.resource-database.com/img/menu/join.gif)

ホーム ≫ ユーザーコメントがある問題

スポンサードリンク

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

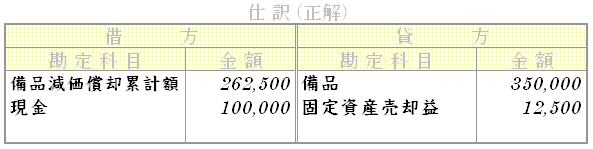

事務所の備品(原価350,000,減価償却累計額262,500)を100,000で売却処分し,小切手を受け取った。

事務所の備品(原価350,000,減価償却累計額262,500)を100,000で売却処分し,小切手を受け取った。

備品減価償却累計額、備品、現金、固定資産売却益

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

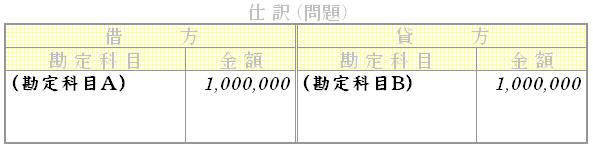

大宮商店は自動車販売業(ディーラー)の所沢商会より,商品運送用のトラック1台を購入し,代金1,000,000は月末払いとした。この取引を所沢商会の立場からの仕訳を行いなさい。

大宮商店は自動車販売業(ディーラー)の所沢商会より,商品運送用のトラック1台を購入し,代金1,000,000は月末払いとした。この取引を所沢商会の立場からの仕訳を行いなさい。

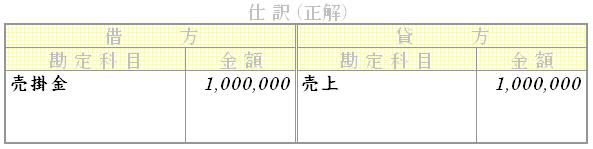

売掛金、売上

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

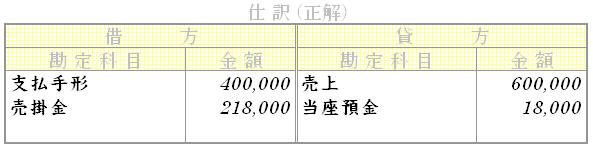

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

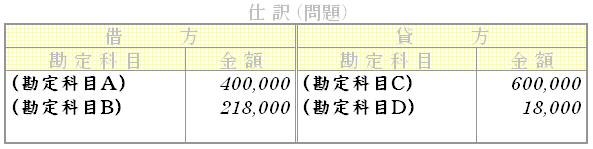

函館商店へ商品600,000を販売し,代金のうち400,000については当店振出,釧路商店あての約束手形を裏書譲渡され,残額は月末に受け取ることにした。なお,そのさい発送運賃(函館商店負担)18,000を小切手を振り出して支払った。

函館商店へ商品600,000を販売し,代金のうち400,000については当店振出,釧路商店あての約束手形を裏書譲渡され,残額は月末に受け取ることにした。なお,そのさい発送運賃(函館商店負担)18,000を小切手を振り出して支払った。

支払手形、売上、売掛金、当座預金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

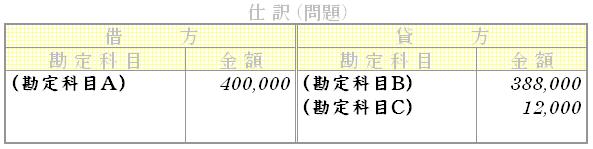

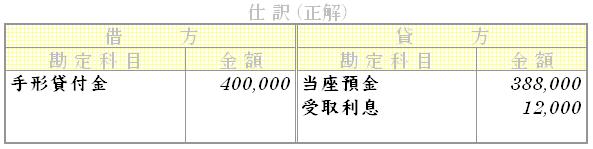

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

葛飾商店は,芝又商店に400,000を貸し付け,同額の約束手形を受け取った。なお利息分12,000を差し引き,残額は小切手を振り出して引き渡した。

葛飾商店は,芝又商店に400,000を貸し付け,同額の約束手形を受け取った。なお利息分12,000を差し引き,残額は小切手を振り出して引き渡した。

手形貸付金、当座預金、受取利息

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

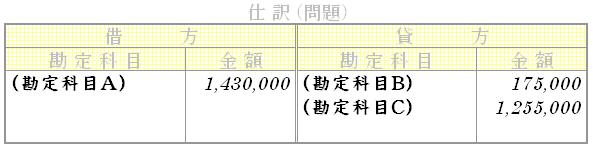

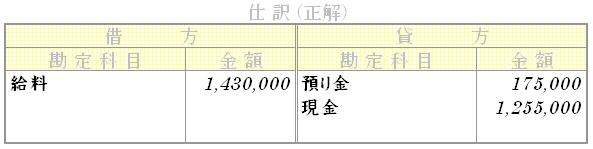

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

従業員に給料支給総額1,430,000のうち所得税の源泉徴収分127,000と社会保険料の従業員負担分48,000を差し引き,手取額を現金で支払った。

従業員に給料支給総額1,430,000のうち所得税の源泉徴収分127,000と社会保険料の従業員負担分48,000を差し引き,手取額を現金で支払った。

給料、預り金、現金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

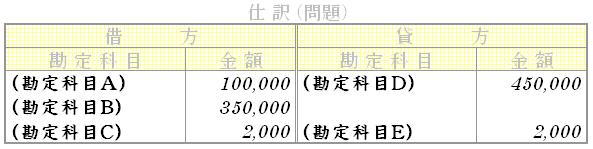

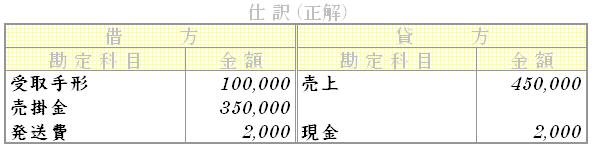

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

原価300,000の商品を450,000で売り上げ,代金のうち100,000は当店の仕入先を名宛人とする為替手形(引受済)で受け取り,残額は掛けとした。なお,当店負担の運賃2,000は現金で支払った。

原価300,000の商品を450,000で売り上げ,代金のうち100,000は当店の仕入先を名宛人とする為替手形(引受済)で受け取り,残額は掛けとした。なお,当店負担の運賃2,000は現金で支払った。

受取手形、売上、売掛金、発送費、現金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

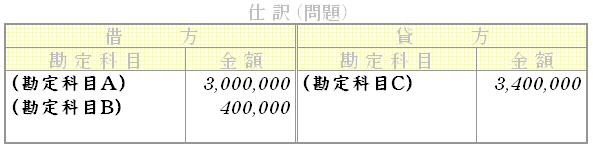

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

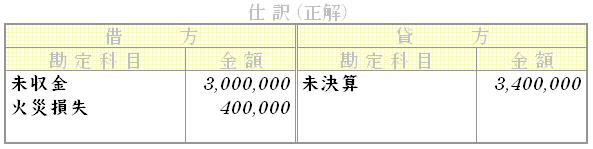

山形機械(株)は,前月,工場火災が発生し,3,400,000の資産が焼失した。これらの資産に対して火災保険契約4,000,000を結んでいた保険会社に保険金の支払いを請求していたところ,本日,査定の結果,3,000,000の保険金を支払う旨の通知があった。

山形機械(株)は,前月,工場火災が発生し,3,400,000の資産が焼失した。これらの資産に対して火災保険契約4,000,000を結んでいた保険会社に保険金の支払いを請求していたところ,本日,査定の結果,3,000,000の保険金を支払う旨の通知があった。

未収金、未決算、火災損失

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

当社は,かねてより鹿児島商店から商品の販売の委託を受けて受託販売を行っている。本日,当社は,取引銀行より荷為替手形80,000の呈示があったのでこれを引受け,貨物代表証券(鹿児島商店の仕入原価100,000,売価140,000)を受け取った。

当社は,かねてより鹿児島商店から商品の販売の委託を受けて受託販売を行っている。本日,当社は,取引銀行より荷為替手形80,000の呈示があったのでこれを引受け,貨物代表証券(鹿児島商店の仕入原価100,000,売価140,000)を受け取った。

受託販売、支払手形

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

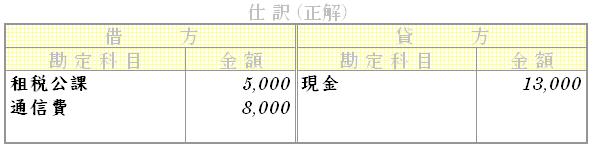

収入印紙5,000と郵便切手8,000を購入し,代金は現金で支払った。収入印紙と郵便切手は,両者とも支出時に費用処理する。

収入印紙5,000と郵便切手8,000を購入し,代金は現金で支払った。収入印紙と郵便切手は,両者とも支出時に費用処理する。

租税公課、現金、通信費

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

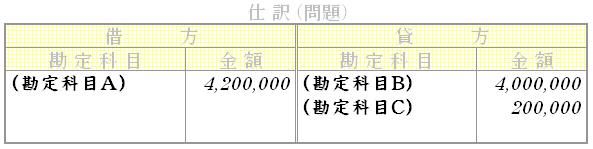

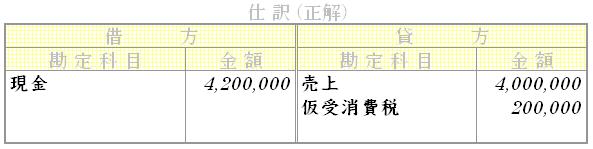

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

盛岡産業(株)は,得意先に鋼材4,000,000を販売し,消費税200,000とともに,4,200,000の小切手を受け取った。なお,消費税の会計処理は税抜方式によっている。

盛岡産業(株)は,得意先に鋼材4,000,000を販売し,消費税200,000とともに,4,200,000の小切手を受け取った。なお,消費税の会計処理は税抜方式によっている。

現金、売上、仮受消費税

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

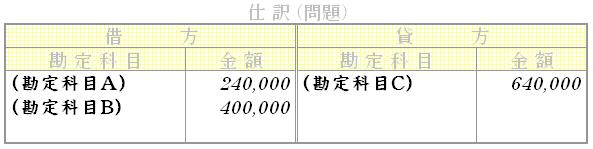

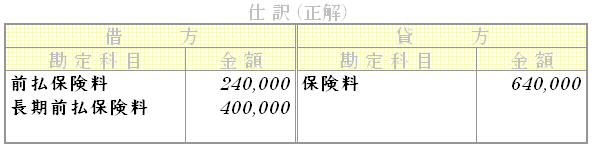

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

東京商工株式会社(決算日9月30日)は,平成23年6月1日に新工場(取得原価8,000,000)が完成した際に3年分の火災保険料720,000を小切手を振り出して支払い,全額保険料として処理していたが,本日決算にあたって前払分を繰延処理する。

東京商工株式会社(決算日9月30日)は,平成23年6月1日に新工場(取得原価8,000,000)が完成した際に3年分の火災保険料720,000を小切手を振り出して支払い,全額保険料として処理していたが,本日決算にあたって前払分を繰延処理する。

前払保険料、保険料、長期前払保険料

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

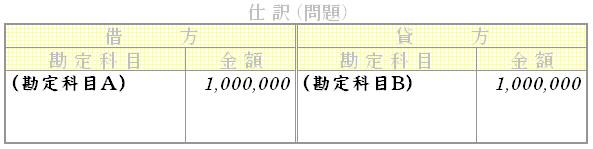

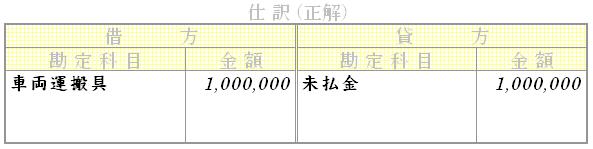

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

大宮商店は自動車販売業(ディーラー)の所沢商会より,商品運送用のトラック1台を購入し,代金1,000,000は月末払いとした。

大宮商店は自動車販売業(ディーラー)の所沢商会より,商品運送用のトラック1台を購入し,代金1,000,000は月末払いとした。

車両運搬具、未払金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

東西商会が倒産し,同店に対する売掛金85,000を貸倒れとして処理した。なお,貸倒引当金勘定の残高は50,000であった。

東西商会が倒産し,同店に対する売掛金85,000を貸倒れとして処理した。なお,貸倒引当金勘定の残高は50,000であった。

貸倒引当金、売掛金、貸倒損失

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

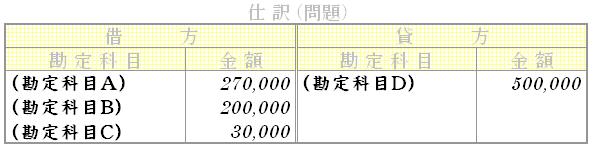

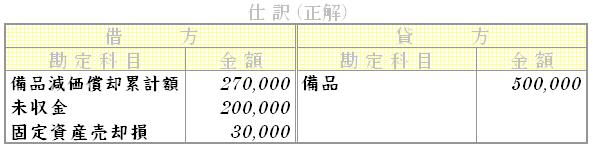

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

備品(取得原価500,000,減価償却累計額270,000)を200,000で売却し,代金は月末に受け取る約束をした。なお,間接法により処理すること。

備品(取得原価500,000,減価償却累計額270,000)を200,000で売却し,代金は月末に受け取る約束をした。なお,間接法により処理すること。

備品減価償却累計額、備品、未収金、固定資産売却損

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

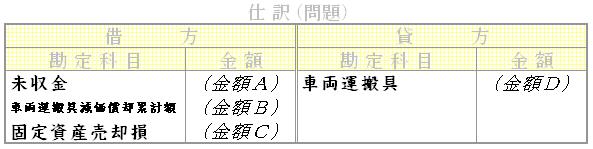

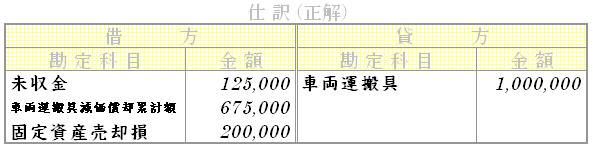

次の取引について仕訳する場合、各々の勘定科目に対応する金額を答えよ。

営業用の小型自動車(取得原価1,000,000,残存価額取得原価の10%,耐用年数4年)を3年間使用し,すでに3期(決算年1回)にわたって減価償却をしてきたが,この自動車を125,000で売却し,代金は月末に受け取ることにした。ただし,減価償却費の計算は定額法,記帳は間接法を用いている。

営業用の小型自動車(取得原価1,000,000,残存価額取得原価の10%,耐用年数4年)を3年間使用し,すでに3期(決算年1回)にわたって減価償却をしてきたが,この自動車を125,000で売却し,代金は月末に受け取ることにした。ただし,減価償却費の計算は定額法,記帳は間接法を用いている。

125000、1000000、675000、200000

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

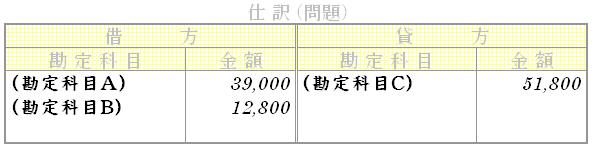

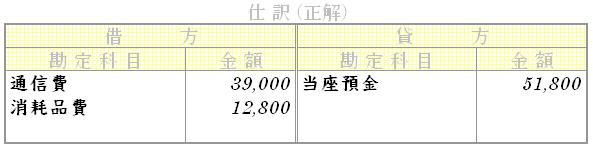

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

月末に,会計係は,小口現金係から本月分の小口現金の支払高について,次のとおり報告を受けたので,ただちに,小切手を振り出して資金の補給をした。ただし,定額資金前渡法を採用している。

通信費39,000 消耗品費12,800

月末に,会計係は,小口現金係から本月分の小口現金の支払高について,次のとおり報告を受けたので,ただちに,小切手を振り出して資金の補給をした。ただし,定額資金前渡法を採用している。

通信費39,000 消耗品費12,800

通信費、当座預金、消耗品費

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

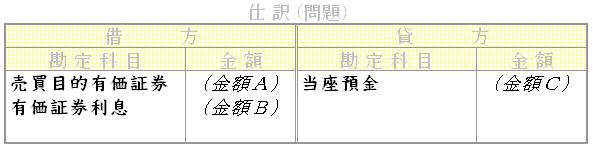

次の取引について仕訳する場合、各々の勘定科目に対応する金額を答えよ。

平成23年9月11日,額面総額1,500,000の普通社債を,売買目的で額面100につき98で買い入れ,端数利息とともに小切手を振り出して支払った。なお,利払日は6月末,12月末の年2回で,利率は年2%である。

平成23年9月11日,額面総額1,500,000の普通社債を,売買目的で額面100につき98で買い入れ,端数利息とともに小切手を振り出して支払った。なお,利払日は6月末,12月末の年2回で,利率は年2%である。

1470000、1476000、6000

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

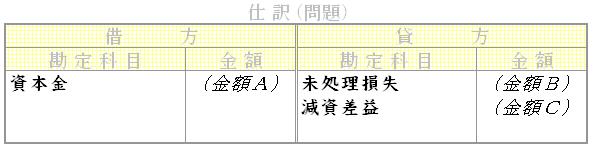

次の取引について仕訳する場合、各々の勘定科目に対応する金額を答えよ。

小樽産業株式会社(発行済株式総数1,200株,発行価額50,000)は未処理損失12,000,000を補てんするため,4株を3株に併合した。なお,同社は,発行価額全額を資本金に組み入れていた。

小樽産業株式会社(発行済株式総数1,200株,発行価額50,000)は未処理損失12,000,000を補てんするため,4株を3株に併合した。なお,同社は,発行価額全額を資本金に組み入れていた。

15000000、12000000、3000000

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

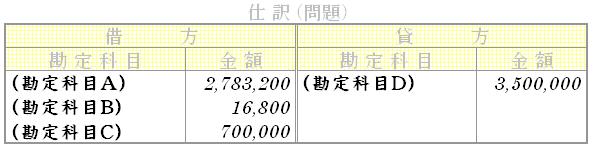

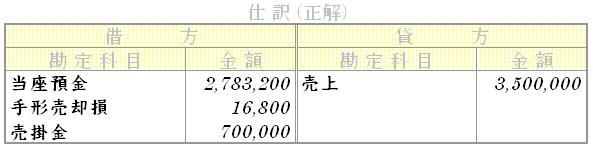

東海商店は,網走商店から注文を受けた商品3,500,000を発送し,80%の荷為替手形を取り組み,この手形をただちに銀行で割り引き,割引料16,800を差し引き,残額を当座預金とした。

東海商店は,網走商店から注文を受けた商品3,500,000を発送し,80%の荷為替手形を取り組み,この手形をただちに銀行で割り引き,割引料16,800を差し引き,残額を当座預金とした。

当座預金、売上、手形売却損、売掛金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に対応する金額を答えよ。

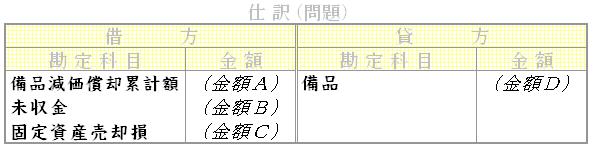

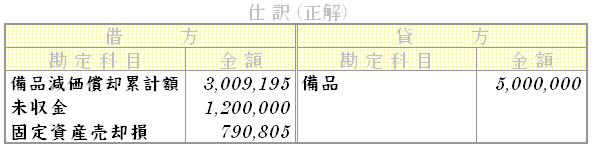

北海道産業株式会社(年1回3月末日決算)は,平成21年4月1日に取得した備品(取得原価5,000,000)を平成23年3月31日に売却し,手取金1,200,000は月末に受け取ることとした。なお,この備品については耐用年数5年,定率法(償却率0.369)によって償却し,間接法で記帳している。

北海道産業株式会社(年1回3月末日決算)は,平成21年4月1日に取得した備品(取得原価5,000,000)を平成23年3月31日に売却し,手取金1,200,000は月末に受け取ることとした。なお,この備品については耐用年数5年,定率法(償却率0.369)によって償却し,間接法で記帳している。

3009195、5000000、1200000、790805

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

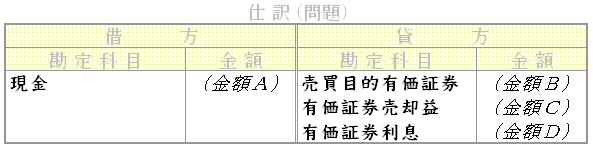

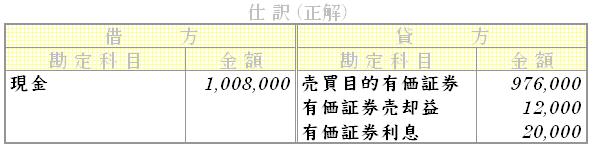

次の取引について仕訳する場合、各々の勘定科目に対応する金額を答えよ。

平成22年7月19日に@97.60で売買目的で購入した,利率は年5%,利払日が3月末と9月末の額面1,000,000の社債を,平成23年2月23日に@98.80で売却し,売却代金を端数利息とともに小切手で受け取った。なお,1年は365日とする。

平成22年7月19日に@97.60で売買目的で購入した,利率は年5%,利払日が3月末と9月末の額面1,000,000の社債を,平成23年2月23日に@98.80で売却し,売却代金を端数利息とともに小切手で受け取った。なお,1年は365日とする。

1008000、976000、12000、20000

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

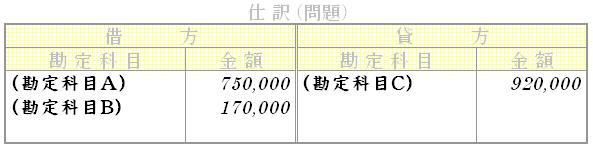

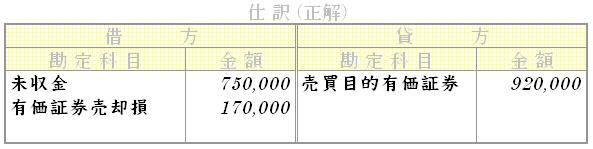

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

売買目的で所有していた日本商工株式会社株式(1株の額面50,000,取得価額92,000)10株を1株につき75,000で売却し,代金は月末に受取ることにした。

売買目的で所有していた日本商工株式会社株式(1株の額面50,000,取得価額92,000)10株を1株につき75,000で売却し,代金は月末に受取ることにした。

未収金、売買目的有価証券、有価証券売却損

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

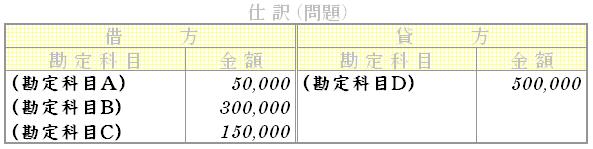

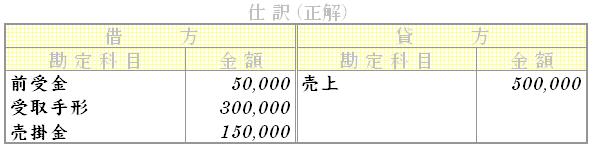

埼玉商店へ商品500,000を売上げ,代金は注文時に受取った内金50,000を差引き,300,000を同店振出,当店あての約束手形で受取り,残額を月末に受取ることにした。

埼玉商店へ商品500,000を売上げ,代金は注文時に受取った内金50,000を差引き,300,000を同店振出,当店あての約束手形で受取り,残額を月末に受取ることにした。

前受金、売上、受取手形、売掛金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に対応する金額を答えよ。

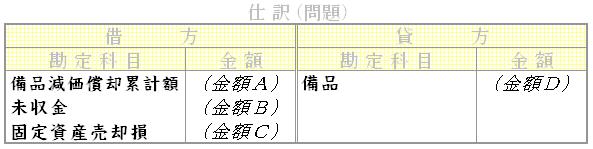

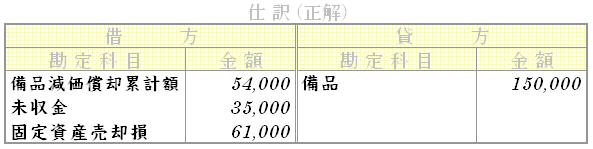

平成23年2月1日に,不用となった陳列棚(購入日:平成21年2月1日,取得原価:150,000,減価償却方法:定額法,耐用年数:5年,残存価額:取得原価の10%,記帳方法:間接法,決算日:1月31日)を35,000で売却し,代金は月末に受取ることにした。

平成23年2月1日に,不用となった陳列棚(購入日:平成21年2月1日,取得原価:150,000,減価償却方法:定額法,耐用年数:5年,残存価額:取得原価の10%,記帳方法:間接法,決算日:1月31日)を35,000で売却し,代金は月末に受取ることにした。

54000、150000、35000、61000

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

店主個人の車両保険料50,000を現金で支払った。

店主個人の車両保険料50,000を現金で支払った。

引出金、現金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

現金の実際有高が帳簿残高より62,000不足していたので,かねて現金過不足勘定で処理しておいたが,その後原因を調査したところ,地代の支払額46,000が記入漏れであること,ならびに交通費の支出額32,000を23,000と誤記入していたことが判明した。なお,残額については原因不明のため,雑損として処理することとした。

現金の実際有高が帳簿残高より62,000不足していたので,かねて現金過不足勘定で処理しておいたが,その後原因を調査したところ,地代の支払額46,000が記入漏れであること,ならびに交通費の支出額32,000を23,000と誤記入していたことが判明した。なお,残額については原因不明のため,雑損として処理することとした。

支払地代、現金過不足、旅費交通費、雑損

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

従業員の出張費用として80,000を現金で概算払いしていたが,この従業員が出張先から戻り,新幹線の切符代50,000と宿泊料25,000を差し引いた残額を現金で受け取った。

従業員の出張費用として80,000を現金で概算払いしていたが,この従業員が出張先から戻り,新幹線の切符代50,000と宿泊料25,000を差し引いた残額を現金で受け取った。

旅費交通費、仮払金、現金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

新潟商店は,取引先から商品80,000を仕入れ,代金は小切手を振り出して支払った。なお,取引銀行と当座借越契約(借越限度額300,000)を結んでおり,現在の当座預金残高は50,000であった。ただし,当座取引は当座勘定のみで処理している。

新潟商店は,取引先から商品80,000を仕入れ,代金は小切手を振り出して支払った。なお,取引銀行と当座借越契約(借越限度額300,000)を結んでおり,現在の当座預金残高は50,000であった。ただし,当座取引は当座勘定のみで処理している。

仕入、当座

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

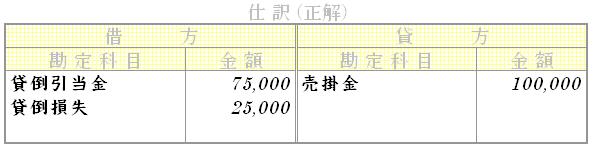

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

得意先の名古屋商会が倒産したため,同商会に対する前年度発生の売掛金100,000が回収不能となったので,貸倒として処理した。なお,貸倒引当金の残高が75,000あった。

得意先の名古屋商会が倒産したため,同商会に対する前年度発生の売掛金100,000が回収不能となったので,貸倒として処理した。なお,貸倒引当金の残高が75,000あった。

貸倒引当金、売掛金、貸倒損失

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

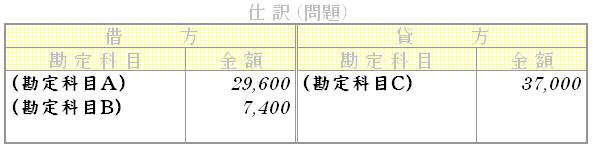

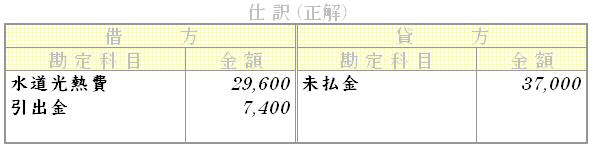

次の取引について仕訳する場合、各々の勘定科目に入る適切な勘定科目を答えよ。

11月13日に,11月分の電気料金37,000の請求書を受け取ったので直ちに記帳した。ただし,当座預金からの引落日は,11月24日である。なお,電気料金のうち5分の1は,店主個人用住宅部分に対するものである。

11月13日に,11月分の電気料金37,000の請求書を受け取ったので直ちに記帳した。ただし,当座預金からの引落日は,11月24日である。なお,電気料金のうち5分の1は,店主個人用住宅部分に対するものである。

水道光熱費、未払金、引出金

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■

■■公式解説を制作中です。どなたか、解説のコメントを投稿下さいと助かります。■■